TCFD(気候関連財務情報開示タスクフォース:Task Force on Climate-related Financial Disclosures)とは、企業の気候変動への取組みや影響に関する財務情報についての開示のための枠組みを言います。

G20要請を受けて各国の中央銀行などから構成される金融安定理事会が、2015年12月にマイケル・ブルームバークを議長として設置。2017年6月に最終報告書(TCFD提言)を公表し、企業に対し税務情報として、気候変動関連リスクと機会について以下の4項目を開示することが勧奨されました。

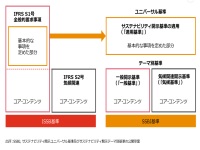

その後このロジックは、2023年のTCFDの解散を受けて、2024年IFRS(国際会計基準:International Financial Reporting Standards)財団の開示基準を受けて、SSBJ(国際サステナビリテイ基準審査会)が引き継いでいます。

(1)ガバナンス(Governance):気候関連のリスクと機会に関する組織のガバナンスを開示(取締役会での報告制度、監視状況。経営陣の役割の明示)

(2)戦略(Strategy):気候関連のリスクと機会が組織のビジネス、戦略、財務計画に及ぼす実際の影響と潜在的な影響を情報が重要である場合に開示(短期・中期・長期のリスク・機会の説明。リスク・機会のビジネス・戦略・財務計画への影響。シナリオ分析に基づいた情報開示)

(3)リスク管理(Risk Management):組織が気候変動関連のリスクを特定、評価、管理する方法(リスク・機会を識別・評価・管理するプロセスを説明)

(4)指標と目標(Metrics and Targets):そのような情報が重要である場合、関連する気候関連のリスクと機会を評価および管理するために使用される測定基準と目標を開示(Scope1,Scope2,Scope3のGHG排出量の開示。リスク・機会を管理するために用いる指標と目標、実績の説明)

<Scope3の開示は、2026年度以降に開始される見込み、とのことです。>

この中で重要なのが、戦略の項目のシナリオ分析です。シナリオ分析とは、気候変動やそれに伴う経営悪化などのリスクに備えるため、想定される複数のパターンのシナリオを用意し、それぞれに基づいた対処法を考えることです。具体的な対策を考えておくことで、いざというときにスムーズに対応することが可能になります。

長期的で先の読めないものを相手にシナリオ作成するのは、企業にとって大きな負担になるかもしれませんが、気候変動の影響を受けやすい業種では特に、シナリオ分析の重要性は大きいと言えます。

環境省は、シナリオ分析を以下のような手順で行うよう推奨しています。

(1)経営陣の理解を得た後、シナリオ分析に沿って分業体制、分析対象、時間軸を設定する。

(2)気候変動によるリスクと機会を洗い出し、財務上の影響、評価を分析しその重要度を判断する。

(3)現在予想される平均気温の上昇温度毎にシナリオを想定する。

(4)シナリオ毎に、事業や財務面にどのような影響を与えるかを評価する。

(5)分析結果を踏まえ、対策ができるか検討する。

(6)分析したシナリオ、事業影響と対応策を文書化し、情報を開示する。